住宅ローンは、金利・返済期間・返済方法の条件によって月々の返済額はもちろん、総返済額が大きく異なります。

ここでは住宅ローンの基本について正しい知識を持ち、自身にあった方法を選べるようにしましょう。

金利の種類

住宅ローンの種類を比べる前に金利の種類について理解しておきましょう。金利とは、融資を受けた借金に対する利子。また、その割合をいいます。金利には大きく2種類あります。

固定金利

返済期間までの間、一定の金利が設定されます。その代わり、返済までの借入期間が長いほど利率も高く設定されています。

変動金利

一定期間ごとに金利が更新されていくタイプです。一般的に固定金利にくらべ金利が低く設定されています。

返済方法の種類

通常、総予算の内、自己資金は全体の20〜30%用意した方が良いと言われています。

用意できる自己資金から考えると総予算はその3〜5倍ほどと考える事ができます。

まずは自己資金としていくら用意するかを想定した上で、返済額などから総予算を出していきましょう。

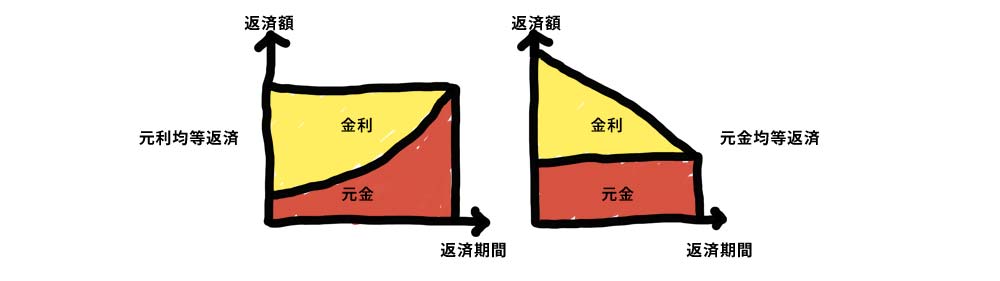

元利均等返済

毎月の返済額が一定の返済方法。毎月の返済額が決まっているため、家系の計画が立てやすいことがメリットです。現在の主流はこの方式です。

元金均等返済

元金のみを一定にしたタイプ。当初の返済額が多くなりますが、そう返済額は少なくなるメリットがあります。

住宅ローンの種類

住宅ローンの種類には大きく3つあります。

それぞれの特徴を下記にまとめましたので自身の都合にあったローンを検討するようにしましょう。

| 財形住宅融資 | フラット35 | 民間融資(例) | |

|---|---|---|---|

| 返済方法 金利、期間など | [金利]5年固定金利 [返済期間] 10年以上35年以内 中古住宅は25年 完済時年齢満80歳 | [金利] 全期間固定金利型 [返済期間] 10年以上35年以内 60歳以上の場合は10年 完済時年齢満80歳 | [金利] 最長35年固定金利 固定金利期間選択型 変動金利型 [返済期間] 最長35年以内 60歳以上の場合は10年 完済時年齢満75歳未満など |

| 物件の条件 | [住宅床面積] 70〜280㎡ [その他] 住宅金融支援機構の 建築基準にあてはまる 住宅であること | [住宅床面積] 70㎡以上 [共同住宅] 30㎡以上 [その他] 住宅金融支援機構の技術基準に あてはまる住宅で、土地代を含む 建築費が1億円以下 | 特になし |

| 融資額 | 最高4,000万円 財形貯蓄残高の10倍まで | 100万円以上8,000万円以下(1万円単位) | 1億円※上限は評価額の80%以内 |

| 申し込み条件 | ・70歳未満 ・財形貯蓄を1年以上続け、 残高50万円以上 ・年収に占めるすべての 借入の年間合計返済額の合計が、 年収400万円未満の場合は30%以下、 400万円以上の場合は35%以下 | ・70歳未満 ・年収に占めるすべての 借入の年間合計返済額の合計が、 年収400万円未満の場合は30%以下、 400万円以上の場合は35%以下 | ・65歳未満 ・年間合計返済額が年収の45%以内 ・前年度年収が100万円以上など 金融機関によって違います。 |

これからローンを検討する方にとっては固定金利で借りるか、変動金利で借りるかが一番悩みどころになることでしょう。

変動金利は借りる際の金利が、今後どうなるかはわかりません。

一方で、固定金利の場合は支払総額が多めになることが予測できます。変動金利は予測でしか判断できないこともあり、正確に返済の総額を把握する方法はありません。

判断する際のポイントは、金利のことを考えながら毎月返済を行なっていくのか否か、で考えることです。日々金利の動向を確認し、しかるべきタイミングで一番お得な方法に変更するなどマメな対策で少しでもお得に返済を行いたい場合は変動金利、金利について細かく気にせず計画通りに動きたい場合は固定金利。となるでしょう。

この記事のまとめ

ローン検討で迷っているのであれば、住宅ローンの銀行窓口など専門家の意見を聞いてみましょう。現在の収支状況から最適なアドバイスをしてもらえます。自分たちには無理かも、、と諦めずにまずは相談してみましょう。