「金利は史上最低水準」などとよく言われますが、これ以上金利が下がる可能性はないのでしょうか?

また、金利が上下するメカニズムはどのようなものなのでしょうか?

金利の仕組みと「今の金利が本当に低いのか」ということを詳しく紹介していきます。

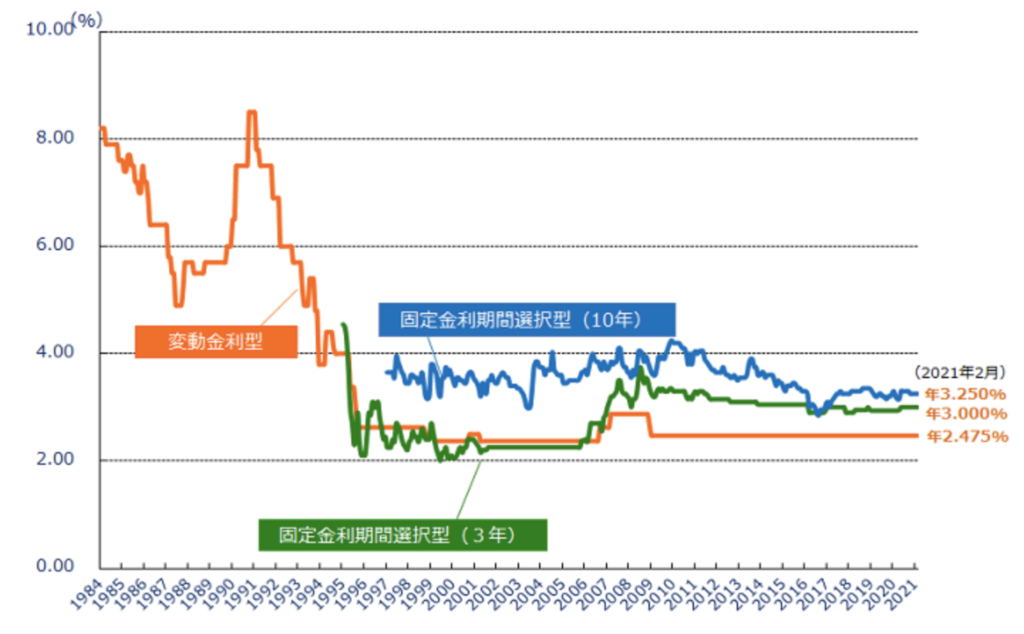

住宅ローン金利推移はずっと最低水準

上記は日本政策金融公庫がまとめた主要銀行の住宅ローン基準金利の推移です。

過去には非常に金利が高い時代がありましたが現在は変動金利を中心として安定していることが分かります。

バブル崩壊以降金利は下降

1987年〜1991年のバブル期に金利が大きく上昇していることが分かります。

しかし1991年をピークとして金利は大幅に下落。これはバブル崩壊の影響です。

1995年から2%台になり、現在までその金利水準は続いています。

ここ10年の基準金利は安定している

住宅ローンの金利はここ数年でも変化があり、感覚としては「下がっている」という印象がありますが、実は住宅ローンの基準金利はここ10年以上安定して2.475%です。

住宅ローンの借入金利は『基準金利−優遇金利』で算出されますが、ここ数年は優遇金利が大きくなったため、借入金利が下がっているだけで、実は基準金利は変わっていません。

優遇部分は金融機関の利益部分を圧縮しているだけですので、ここ数年で金融機関は住宅ローンによる利益を削ってきたということが分かります。

そして、これ以上優遇部分を増やすことは不可能だと一般的に言われています。

つまり、今後は基準金利が下がらない限り、住宅ローン金利が大きく下がる余地はないということです。

変動金利は短期プライムレートで左右される

住宅ローンの変動金利は「短期プライムレート」という金利によって決定します。

ちなみに主要行の短期プライムレートは2009年からずっと1.475%で変わっていません。

ほとんどの金融機関の変動金利の住宅ローン基準金利は「短期プライムレート+1.0%」と決められており、そのため、変動金利の住宅ローン基準金利も2.475%で変わっていないことが分かります。

変動金利の推移は短期プライムレートに左右されることになりますが、短期プライムレートとはどのような金利で、どのように変動するのでしょうか?

銀行が企業へ短期資金を融資する際の最優遇金利

短期プライムレートとは銀行が企業へ1年未満の短期資金を融資する際に適用される最優遇金利です。

銀行が最優遇金利を適用するのは、銀行にとって最も信用できる企業になります。

最も信用できる企業へ貸し付ける際の金利を基準にしてその他の融資先の金利も決まるため、短期プライムレートは住宅ローンはじめとして銀行の融資商品の金利を決定する際の基準となる金利になります。

「短期プライムレート+〇〇%」というように変動金利商品では基準金利が決定します。

短期プライムレートは政策金利で決定する

そして、短期プライムレートは金融機関同士がお金を貸し借りする際の金利と連動しています。

金融機関にとって最も信頼できる企業は金融機関です。

そのため、金融機関同士の貸し借りの際に適用される市中金利は短期プライムレートと連動します。

そして、市中金利は日銀が一般の銀行へ融資する際の金利である政策金利と連動しています。

市中金利が政策金利よりも高ければ、金融機関は日銀からお金を借りてしまいますが、そのようなことがないように、市中金利は政策金利に連動しているのです。

短期プライムレートは市中金利と連動し、市中金利は政策金利と連動するので、短期プライムレートは政策金利と連動しています。

つまり、住宅ローンの変動金利は政策金利によって変動します。

短期プライムレートと変動金利の今後の見通しは?

日銀は長期間政策金利を0%とし、今では一部でマイナス金利を導入しています。

つまり、政策金利はこれ以上下げることはできません。

そのため、基本的に『変動金利はこれ以上大幅に金利が下がることはない』と考えた方がよいでしょう。

現在の日本は、デフレ対策のために金融緩和を行っていますが、もしかしたら今後は金融引き締めへと政策転換を図るかもしれません。

金融引き締めのために政策金利を引き上げれば変動金利も上昇するので、今後、可能性としては金利が上昇する可能性の方があると考えられます。

とは言え、現在の異次元の金融緩和状態から急に金利を引き上げることは考えられないので、しばらくは現在の低金利水準が続くものと考えられます。

固定金利は新発10年国債の金利で左右される

一方、固定金利は新発10年国債の金利によって左右されます。

固定金利に直接的に影響するのは長期金利で、長期金利とは金融機関が1年以上の貸出をする際に適用される金利です。

長期金利と新発10年国債の金利の関係について詳しく解説していきます。

国債が売られれば金利が上がる

民間の設備投資などが活発になれば長期資金の需要が拡大します。

すると、民間金融機関が保有する国債は売られて融資にお金が回り、金利は上昇することになってしまいます。

ちなみに、国債が売られると金利は上がるメカニズムは以下の通りです。

例えば額面価格1億円、クーポン(利息)100万円の国債の金利は100万円/1億円×100=1%です。

しかし、この国債が9,500万円で売却された場合には、100万円/9,500万円×100=1.05%

債権の場合、額面金額が下がってもクーポン(利息)の金額は変わらないので、債権金額が下がれば金利は上昇します。

そして、新発国債は市場の国債金利と同じ以上でなければ買い手がつかないので、市場金利が上がれば新発国債の金利も上昇します。

そして、国債金利が上がれがば長期金利も上がる(国債金利よりも低ければ金融機関は国債を売って融資に回す意味がないので)ことになるので住宅ローン固定金利も上昇することになります。

長期金利と固定金利の今後の見通しは?

今は、民間の資金需要がそれほどなく、日銀も国債を買いまくっている状態です。

しかし、今後、日本の景気が良くなり民間の資金需要が活発化すれば長期金利が上昇する可能性があります。

また海外が日本の財政状況に不安を感じた場合には、ギリシャのように国債を売られて金利が上昇する可能性も否定できません。

こちらもすぐに上昇する可能性は低いでしょうが、住宅ローンを完済するまでの期間である30年程度先はどうなるか分かりません。

いずれにせよ、固定金利も変動金利もこれ以上下がる余地はほとんどありません。

金利面で見れば、今が買い時と言えるでしょう。