住宅ローンは個人が組むローンの中では最も審査難易度が高いローンです。

住宅ローン審査では勤務先や勤続年数などから収入の安定性をチェックし、収入が安定していないと判断されない限りは審査に通ることはできません。

住宅ローンはどのような人が審査に通るのでしょうか?

住宅ローン審査で大切な属性とは?

住宅ローン審査では「属性が重要」などとよく言われます。

属性とは、勤務先や勤続年数や年収などの社会的な地位というような意味です。

属性がどのように審査でチェックされるのか見ていきましょう。

勤務先

勤務先は安定しており、年収が高いと考えられる方が審査で有利になります。

住宅ローンは20〜30年の長い年数をかけて返済するローンですので、現在の年収が今後も長期間継続するという見通しがとても重視されます。

そのため、上場企業などの大きな会社に勤務している人や公務員が最も審査で有利になります。

勤続年数

住宅ローンの返済は長期間に渡りますが、審査でチェックできることは今の状況だけです。

そのため、今の勤務先に今後も勤務する可能性が高い人の方が審査で有利です。

それをどこで判断するのかと言えば勤続年数です。

一般的に、勤続年数が長い人の方が今後もその会社に勤務する可能性は高くなります。

一方、勤続年数は短ければ短いほど離職率は高くなる傾向にあるので審査では不利になります。

勤続年数は最低でも1年以上、できれば3年以上はあった方がよいでしょう。

年収

年収は高ければ高い方が審査で有利になることは間違いありません。

住宅ローン審査では返済負担比率という重要な審査項目があります。

返済負担比率とは住宅ローンの年間返済額と他社借入の返済額が年収の何%なのかという考えです。

そしてほとんどの住宅ローンが返済負担比率30%〜35%以下と決まっています。

例えば年収400万円の人が返済負担比率30%になるためには、住宅ローン年間返済額は120万円以下とする必要があるのです。

年収が高ければ高いほど、審査で許容される住宅ローンの返済額が大きくなるので審査で有利になることは間違いありません。

ただし年収が低い人でも、返済負担比率の範囲内であれば問題なく住宅ローンを組むことができる可能性があります。

住宅ローン審査に通る可能性が高い属性

住宅ローン審査に通る可能性が高い属性は以下のすべてを満たしている人ということができます。

- 勤務先が公務員や上場企業

- 勤続年数が3年以上

- 住宅ローンの年間返済額が他社借入の年間返済額と合わせて年収の30%以下

もちろん、上場していなくても勤務先の財務状態や収支状況が安定している会社であれば十分に審査に通過することができる可能性があります。

こんな職業の人は住宅ローンを組める?

大きな会社に長く勤務している人ほど住宅ローン審査には有利になります。

では、自営業者や派遣社員など収入が安定していない人は住宅ローンを組むことはできないのでしょうか?このような属性の人でも条件を満たせば住宅ローンを組むことができる場合もありますし、審査に通過することが難しい職業もあります。

自営業・フリーランス

自営業・フリーランスの方は条件を満たせば住宅ローンを組むことができます。

- 起業してから3年以上経過していること

- 直近3年の所得が安定していること

自営業やフリーランスの方は、事業規模が小さいあまりに収入が不安定になりがちです。

そのため、起業してから最低でも3年は経過していないと、申し込みの時点で住宅ローンを断られてしまうこともよくあります。

さらに、自営業・フリーランスの方は収入が不安定ですので、直近3年間の所得が安定して返済負担率を満たす程度であることも求められます。

審査では、ここを調べるために3年直近3年分の確定申告書の提出が求められます。

3年前は黒字、2年前は赤字、昨年は黒字というように所得が不安定な場合には審査に通過することが難しくなりますが、毎年安定的に所得を得ている場合には審査に通過できることもあります。

なお、自営業者・フリーランスなどの方は、節税のために生活費も事業の経費計上して申告所得を少なくしている人が非常に多いですが、あまりにも所得が低い場合には審査に通過することができません。

住宅ローンを借りる3年くらい前までは最低でも400万円以上の所得がある状態を継続してください。

規模が小さな法人代表者も、同じように「創業3年以上経過」と、「会社も個人も安定した所得があること」が審査通過のためには求められます。

保険外交員や長距離トラックの運転手

保険外交員や長距離トラックの運転手も住宅ローン審査に不利な属性です。

これらの属性の人は給料のうちに歩合が占める割合が多いので、安定していないと判断されてしまうのです。

このような属性の人もやはり収入の安定性が求められるので、直近3年間の収入が安定していることが求められ、不安定な場合には審査に落ちされてしまうこともあります。

また、基本給の部分のみで審査が行われ、基本給だけで返済可能と判断されれば審査に通ることもあります。

派遣社員

派遣社員でも勤続年数が3年以上あれば通常のサラリーマンと同じ扱いで審査を行ってくれる場合があります。

ただし、個人信用情報に問題がないことや、返済負担率などの条件を完璧にクリアしている必要があります。

なお、フラット35は勤務先の条件がないので、民間の金融機関では審査に通過できない人も借りることができる可能性があります。

フリーター

アルバイトなどのフリーターの方は民間の金融機関で住宅ローンを組むのは残念ながら難しいのが実情です。

しかし、フラット35であればフリーターの方も他の条件を全て満たしていれば審査に通過することができる可能性があります。

前述したように、フラット35は勤務先に関する条件の明記がないので、他の条件を満たしていれば審査に通過することができることもあるのです。

フリーターは収入が低いので返済負担比率の基準を満たすことがそもそも難しいですが、そこをクリアできればフラット35なら借りることができる可能性はあるのです。

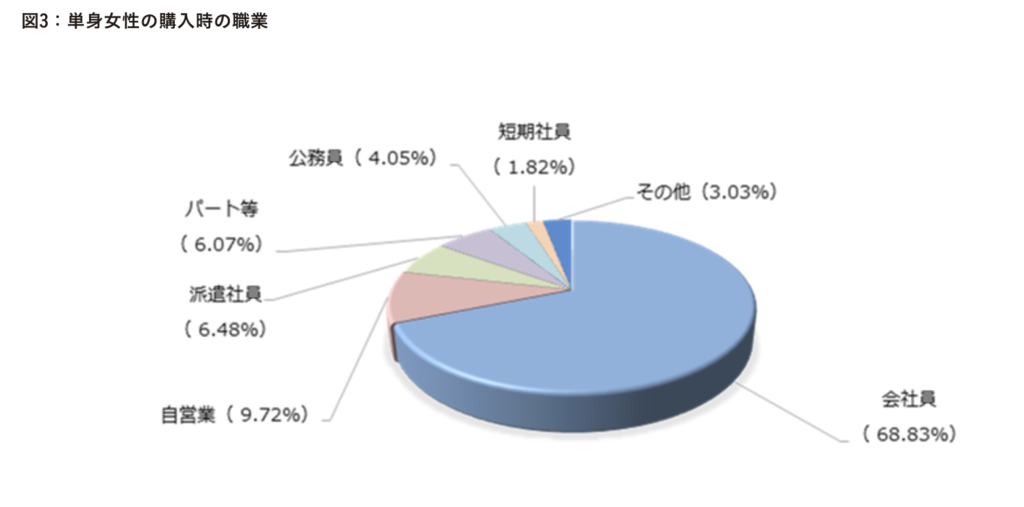

なお、住宅ローン専門会社ARUHIの調査によると、住宅ローンを借りた単身女性の実に24%程度が自営業やパートや派遣社員であることが分かります。

ARUHIが主に扱う住宅ローンはフラット35ですので、やはり派遣社員やフリーターなどの審査で不利になる属性の人は民間金融機関よりもフラット35の方が借りやすいということが言えそうです。